לרגל הפרידה משנת 2016, חוקרי מרכז טאוב בחנו את משמעותה של השנה החולפת בתמונה המאקרו-כלכלית בישראל. הם מצאו כי 2016 הייתה שנה חיובית בהיבט של הכלכלה הישראלית, אולם המגמות החיוביות עלולות להיות זמניות – מפני שהן תלויות בגורמים שהשפעתם עלולה להשתנות בעתיד.

ב-2016 ניכרו בתמונה המאקרו-כלכלית בישראל כמה מגמות מעניינות ומפתיעות. התמ"ג לנפש צמח בקצב מואץ יותר מאשר בשנתיים הקודמות, וחל גידול גם בשיעור ההשתתפות בכוח העבודה ובשכר. עם זאת, נשאלת השאלה האם הצמיחה הכלכלית ב-2016 משקפת חזרה לשיעורי הצמיחה בשנים שקדמו להאטה בסחר העולמי (שהחל בסוף 2011), או שהמגמות שניכרו בשנה זו חריגות והכלכלה תשוב לצמיחתה האטית בשנים הבאות. פרופ' אבי וייס, מנכ"ל מרכז טאוב, והחוקר גלעד ברנד מצאו נתונים המעלים חשש שהצמיחה הנאה ב-2016 היא חריגה זמנית בלבד, והחזרה לצמיחה אטית ניכרת באופק.

בשנים שלאחר המשבר הכלכלי, ובעיקר מאז 2012, חוותה ישראל האטה משמעותית בצמיחה. כפי שמראה התרשים, בין 2012 ל-2015 שיעור העלייה בתמ"ג לנפש הצטמצם מכמעט 2 אחוזים בשנים קודמות לשיעור צמיחה של כ-1 עד 1.2 אחוזים בשנה. במהלך שנת 2016 השתפרו נתוני המאקרו של המשק ונתוני הצמיחה ל-2016, שטרם התפרסמו, צפויים לעמוד על צמיחה של 1.5 אחוזים בתמ"ג לנפש.[1] שיעור זה נמוך מעט ביחס לעבר, אולם גבוה יותר מאשר בשנתיים שעברו. עם זאת, בנק ישראל צופה כי התמ"ג לנפש ישוב לשיעור צמיחה של כאחוז בלבד בשנים הבאות.

לצד המגמות בצמיחה, ב-2016 חלו התפתחויות חיוביות בתחום השכר. השכר הריאלי עלה ב-2.3 אחוזים בשלושת הרבעונים הראשונים של השנה, לאחר עלייה של 3.1 אחוזים ב-2015. נתונים אלו חריגים בהשוואה לעלייה האטית מאוד בשכר הריאלי בשנים קודמות ואינם עולים בקנה אחד עם הצמיחה המדשדשת בפריון העבודה בתקופה זו.

כשהצמיחה הכלכלית מפורקת לגורמיה השונים, נראה כי התרומה הגדולה ביותר לגידול בתמ"ג לנפש בשנים האחרונות מקורה בהתרחבות שוק העבודה – הנובעת מעלייה חדה בשיעורי ההשתתפות בכוח העבודה. אלא שמגמת ההתרחבות אינה צפויה להימשך בעתיד בשל שתי סיבות עיקריות. ראשית, חלקם של גילאי העבודה בקרב כלל האוכלוסייה צפוי להצטמצם היות שרבים מהם צפויים להגיע לגיל פרישה. שנית, עיקר פוטנציאל ההתרחבות של שוק העבודה טמון במגזרים הערבי והחרדי, ושתי אוכלוסיות אלו מתאפיינות בהון אנושי נמוך יחסית או בכישורים שאינם מותאמים לשוק העבודה המודרני – לכן תרומתם לצמיחה הכוללת צפויה להיות מעטה. אם כן, הצמיחה הנובעת ישירות מהתרחבות שוק העבודה הגיעה לגבול העליון שלה וצפויה להתמעט בשנים הקרובות.

חשוב לציין כי הגידול בתעסוקה וירידת שיעור האבטלה הם תופעה חריגה לאור הגידול המתון יחסית בצמיחה, והם נובעים משינויים בתמהיל הביקושים במשק: מעבר מייצוא שנשען על ענפים בפריון גבוה לצריכה פרטית שנשענת על ענפים עתירי עבודה, המתאפיינים בפריון נמוך.

בה בעת שישראל חווה עלייה חדה בשיעורי התעסוקה, חלה ירידה בשיעור ההשקעות בהון הפיזי (כגון תשתיות, מכונות וציוד) והאטה בגידול בהון האנושי. אמנם הנתונים מציגים עלייה בהשקעה הכוללת בתשתיות במהלך השנה, אולם היא נובעת מהשקעותיה של חברה בודדת (אינטל) ואינה משקפת את שאר המשק. ירידה זו, שחלה במרבית ענפי הכלכלה, מפתיעה בהינתן סביבת הריבית הנמוכה והיציבות היחסית במשק, והסכנה בה היא ירידה בפוטנציאל הצמיחה העתידי לטווח ארוך.

השאלה הגדולה העולה ממגמה זו היא: מדוע אין השקעות רבות יותר בישראל? נראה כי האתגרים המונעים השקעה רבה יותר בהון האנושי והפיזי נובעים מהקשיים הביורוקרטיים בישראל וגורמים גאו-פוליטיים.

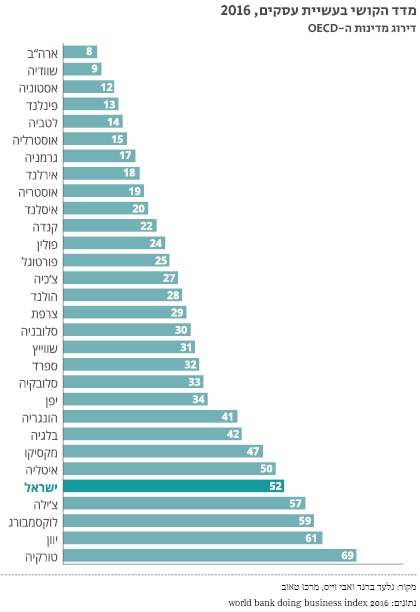

מנוע צמיחה אפשרי חשוב הוא שיפור באקלים העסקי. מדי שנה מפרסם הבנק העולמי את דוח Doing Business, המדרג את המדינות לפי רמת הקושי לנהל בהן עסקים. כפי שניכר בתרשים, ישראל מדורגת במדד זה במקום 52, נמוך יותר מכמעט כל יתר מדינות ה-OECD. הדירוג הנמוך משקף את הצורך לייעל את תהליכי הביורוקרטיה – בעיקר בתחום הנדל"ן, סחר החוץ, רישום הנכסים ותחום תשלומי המסים. בתחומים אלו ישראל מדורגת בתחתית מדינות העולם, ונדרש בהם שינוי דרמטי שיסייע לתמוך בצמיחה מהירה יותר במשק.

במבט קדימה התמורות הדמוגרפיות מחייבות השקעה בתשתית הפיזית והאנושית, בעיקר בקרב אוכלוסיות הגדלות בקצב מהיר. הגברת התחרותיות בסביבת העסקים המקומית, ייעול תהליכי הבירוקרטיה והסרת חסמי יבוא יסייעו אף הן לצמיחת המשק בטווח הארוך.

הצמיחה החיובית במשק ומצבו הטוב של שוק העבודה מספקים לקובעי המדינות הזדמנות טובה להתמודד עם האתגרים הדמוגרפיים והמבניים הניצבים בפני המשק. ככל שקובעי המדיניות יקדימו ליישם מדיניות המבוססת על ראייה ארוכת טווח, כך יהיה קל יותר להבטיח צמיחה מאוזנת של המשק בעתיד.

[1] לפי בנק ישראל, התמ"ג צפוי לגדול ב-3.5 אחוזים, והתמ"ג לנפש – ב-1.5 אחוזים. הלשכה המרכזית לסטטיסטיקה צופה גידול של 3.8 אחוזים בתוצר ושל 1.8 אחוזים בתמ"ג לנפש.

מחבר/ת

צוות מרכז טאוב

פוסטים אחרונים

סגירת מוסדות חינוך בישראל: הגיעה השעה לקבוע מנגנון פיצוי מובנה

16.03.2026מאז מרץ 2020 נסגרו מוסדות החינוך בישראל סגירה לאומית מלאה שש פעמים: בשלושה סגרי קורונה ובשלוש מערכות לחימה. עד כה

- שרית סילברמן

כיצד מממנים את מחזור החיים במדינת ישראל?

03.11.2025- אלכס וינרב , קיריל שרברמן , אבי וייס

המחסור ביוד באוכלוסייה בישראל ועידוד השימוש במלח מועשר ביוד

24.08.2025צוות היוזמה למחקר ומדיניות סביבה ובריאות של מרכז טאוב שלח ליו"ר ועדת הבריאות של הכנסת נייר מדיניות בנושא המחסור ביוד

אתגרים ופתרונות בנושא נתוני בריאות למחקר בנושאי אקלים, סביבה ובריאות

11.05.2025מחקר באפידמיולוגיה סביבתית מתמקד בהשפעת גורמים סביבתיים כמו זיהום אוויר ותנאי אקלים על בריאות הציבור. סמינר שנערך במרץ 2025 במרכז טאוב, עסק בנתוני

- רות הררי-קרמר , שרון מרקין , מאיה שדה