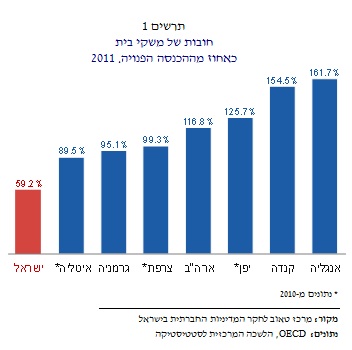

התפיסה הנפוצה כי ישראלים עושים שימוש מופרז באשראי ומתייחסים לחובות בחוסר אחריות מתגלה כנטולת יסוד לפי מחקרו של מאיר. היחס בין חובות משקי בית להכנסה פנויה בישראל נמוך מבכל מדינות ה G7-, ועומד על כחצי מהיחס הממוצע במדינות הללו (תרשים 1). גם שיעור הפיגורים בהחזר הלוואות מכל הסוגים אינו גבוה ממדינות אחרות.

במחקר נמצא כי שוק דירוג האשראי הצרכני בישראל איננו מפותח דיו.המשך היישום של חוק שירותי אשראי ורפורמות נוספות יאפשרו גישה טובה יותר לאשראי לרוב הישראלים, וימנעו חבות יתר מאחרים. לדברי ד"ר מאיר, יתרון נוסף יהיה שיפור בתחרותיות: "המצב הנוכחי מעניק לבנקים מונופול על מידע האשראי של הלקוחות, וזה אחד הגורמים לריכוזיות בשוק ההלוואות".

עוד התגלה במחקר של מרכז טאוב כי לאחד מכל שבעה ישראלים בוגרים יש תיק פתוח בהוצאה לפועל, ותיקים נותרים פתוחים לזמן ממושך מאוד. לפי דוח רשות האכיפה והגבייה ל-2012, לכ-755 אלף ישראלים יש תיק פתוח בהוצאה לפועל. ד"ר מאיר: "הנתונים מצביעים על היקף מדאיג של כ-15 אחוז מהאוכלוסייה הבוגרת בישראל". כחצי התיקים עדיין נותרים פתוחים לאחר ארבע שנים.

במחקר של מרכז טאוב לא נמצאה כל השפעה חיובית של מאסר בעלי חוב על שוק האשראי, ואף ייתכן כי המאסרים פוגעים בשוק זה. ד"ר מאיר מפרט: "כליאת בעלי חוב היא צעד חריף וחריג בקנה מידה בין-לאומי. בנוסף, האיום במאסר פוגע בביקוש לאשראי ומקטין את כלל הביקוש במשק". מאידך, כשנבחנו ההקלות שננקטו לאורך השנים במדיניות המאסר, כולל ביטול מאסר חייבים ב- 2011, לא נמצאה השפעה שלילית על שוק האשראי – ויתרה מזאת, גביית החובות לא ירדה כלל בעקבות הביטול. תרשים 2 מראה שבשנים האחרונות היקף האשראי הצרכני ממשיך לעלות, בעת שמספר הבקשות לצווי מאסר של בעלי חוב הולך ויורד.

ישראל היא היחידה מבין כל המדינות שנבדקו בה מוטלות סנקציות על חייבים שעומדים בכל תנאי התשלום. בישראל, גם אם חייב שהוכר כ"מוגבל באמצעים" ישלם את הסכום שנקבע בהסדר, יוטלו עליו סנקציות: חשבון בנק מוגבל, שלילת שימוש בכרטיס אשראי ועיכוב יציאה מן הארץ – לעומת רוב המדינות, בהן סנקציות מופעלות אך ורק בגין אי-תשלום של חוב מזונות.

עוד נמצא במחקר של מרכז טאוב כי פשיטת רגל אינה מהווה פתרון יעיל עבור משקי בית השקועים בחובות בישראל.אחת המטרות המוצהרות של הליך פשיטת הרגל היא לאפשר התחלה חדשה לאנשים שנמצא כי אין ביכולתם להחזיר חובותיהם. אולם ד"ר מאיר גילה שמתוך יותר מ-50 אלף ישראלים שהוכרו ב-2007 כמוגבלים באמצעים, רק מאות בודדות זכו להתחלה חדשה מסוג זה. פניות רבות לפשיטת רגל נדחות, וגם אלו שזוכים לפטור מחובותיהם נקלעים לתהליך שאורכו שנים רבות. נתון נוסף שהתגלה לראשונה במחקרו של ד"ר מאיר הוא, שמבין הפניות לפשיטת רגל, רק מיעוט הן עבור חובות אישיים (חוב ביתי); .במדגם מייצג, רוב הפניות לפשיטת רגל, כ-55%, הן עבור חובות עסקיים (בדרך כלל בעלי עסקים קטנים ובינוניים).

לאור ממצאי המחקר של מרכז טאוב, ד"ר אשר מאיר ממליץ כי:

- מערכת מעשית ואפקטיבית של דירוג אשראי צרכני תיטיב עם הצרכנים ועם השוק, ולכן יש לקדם את פיתוח המערכת הקיימת.

- אין הצדקה להטלת סנקציות מרחיקות לכת על חייבים מוגבלים באמצעים, או למאסר חייבים בגין תשלומי חובות רגילים שלא נפרעו.

- יש לקבוע קריטריונים שקופים ושוויוניים לקבלת הזדמנות להתחלה חדשה לבעלי חוב, ולשקול תיקים פשוטים יחסית ללא הליך מול שופט ובכך להקל ולייעל את התהליך.

מרכז טאוב לחקר המדיניות החברתית בישראל, בראשות פרופ' דן בן-דוד, הוא מוסד עצמאי ולא-מפלגתי למחקר חברתי-כלכלי היושב בירושלים. המרכז מעניק למקבלי ההחלטות המובילים בארץ ולציבור הרחב מבט-על בתחומי הכלכלה והחברה. הצוות המקצועי של המרכז והצוותים הבינתחומיים – הכוללים חוקרים בולטים מהאקדמיה ומומחים מובילים מתחומי המדיניות – עורכים מחקרים ומציעים המלצות למדיניות בסוגיות החברתיות-כלכליות המרכזיות שהמדינה ניצבת מולן.

לפרטים ולתיאום ריאיון נא לפנות לגל בן דור, מנהלת שיווק ותקשורת במרכז טאוב: 050-5931577.