המחקר והפקת העבודה התאפשרו הודות לתרומתה הנדיבה של קרן הדסה

לקריאת המחקר המלא לחצו כאן

בשנים האחרונות נשמעים דיונים רבים על הפנסיות בישראל מכיוונים שונים, ובהם חשש מביצועי הקרנות וההשלכות של הזדקנות האוכלוסייה על המערכת הפנסיונית. מחקר חדש של מרכז טאוב שערכו ליאורה בוורס והדס פוקס מתמקד בזווית המגדרית, ובוחן את שוק העבודה ואת מערכת הפנסיה כדי להעריך מה יהיו פערי ההכנסות מפנסיה בין נשים לגברים בעתיד.

מן הממצאים העיקריים:

- ההכנסות החודשיות מפנסיה תעסוקתית של נשים נמוכות יותר משל גברים בממוצע, משום שנשים מרוויחות פחות בממוצע, יוצאות לחופשות לידה ופורשות מוקדם יותר משוק העבודה.

- גיל הפרישה משפיע באופן ניכר על ההכנסה מפנסיה – דחיית הפרישה לגיל 67 במקום 62 מגדילה את ההכנסה מפנסיה תעסוקתית ב-45 אחוז, ואת ההכנסה מקצבת הזקנה ב-25 אחוז.

- הערכות סימולציה מראות שאפילו אם נשים דוחות את הפרישה לגיל 67, הפער המגדרי בהכנסה מפנסיה פרטית עומד על לפחות 20 אחוזים בקרב נשואים ו-27 אחוזים בקרב רווקים. לקצבת הזקנה יש תפקיד חשוב בצמצום הפערים: כשהיא מובאת בחשבון בסימולציה, הפערים מצטמצמים ל-13 אחוזים ו-20 אחוזים, בהתאמה.

- הפער המשוער העתידי בהכנסות מפנסיה בין גברים לנשים מציב את ישראל בערך באמצע דירוג מדינות אירופה.

חסכונות הפנסיה במבט מגדרי: גברים חוסכים יותר – למעט החרדים

כדי לאמוד את ההכנסה הצפויה מפנסיה לנשים ולגברים בחנו בוורס ופוקס את הרבדים השונים של מערכת הפנסיה בישראל. המערכת מורכבת משלושה חלקים:

- קצבאות: המוסד לביטוח לאומי מעניק קצבת אזרח ותיק לכולם החל מגיל 70 (גיל הפרישה המוחלט), ובגיל מוקדם יותר לעובדים שפרשו בגיל הפרישה המותנה (62 לנשים ו-67 לגברים) או לבעלי הכנסה נמוכה. קשישים החיים בעוני מקבלים גם הבטחת הכנסה – אחד מכל חמישה אזרחים ותיקים זכאי לקצבה זו.

- פנסיה תעסוקתית פרטית: בשנת 2008 הונהגה בישראל חובת ביטוח פנסיוני, ומאז כל עובד ועובדת שכירים מחויבים להפקיד חלק משכרם בקרן פנסיה (וכך גם מעסיקיהם). גובה הקצבה החודשית המשולמת בעת הפרישה נקבע לפי כמות הכסף שנצברה בקרן.

- הפקדות וולונטריות.

השוני בין נשים לגברים בכל אחד מהרבדים הוא שצפוי להכתיב את עומק הפערים בהכנסות מפנסיה בעתיד.

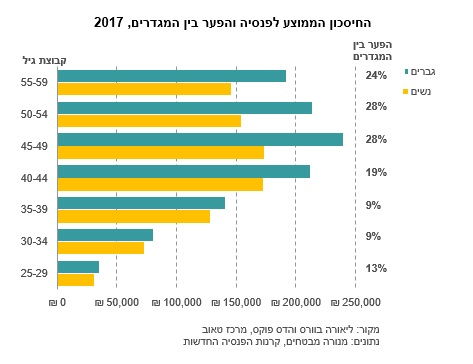

הנתונים הקיימים במוסדות הממשלתיים אינם מאפשרים להעריך את הפערים המגדריים בחיסכון לפנסיה כיום, מפני שהם מבוססים על משקי בית שלרוב כוללים זוג של גבר ואישה. לפיכך, המחקר של מרכז טאוב התבסס על דרכי אומדן אלטרנטיביות. אחת מהן היא שימוש בנתונים של 640 אלף איש שברשותם הייתה קרן פנסיה ב"מנורה מבטחים" (קרן הפנסיה הגדולה בישראל) בשנת 2017. נתונים אלו אינם מספקים תמונה מלאה של הפערים המגדריים בפנסיה, מפני שהם כוללים את המבוטחים בקרנות חדשות בלבד, אולם הם מקנים אומדן כללי.

מהנתונים עולה כי אכן קיים פער מגדרי בחיסכון לפנסיה תעסוקתית, והוא עולה עם הגיל. הפער המשמעותי ביותר נמצא בקרב גילאי 54–45: גברים בגיל זה נהנים מהכנסה גבוהה ב-28 אחוזים מפנסיה תעסוקתית מאשר נשים. לאור ההבדלים בשיעורי התעסוקה והשכר בין המגזרים השונים, נערכה גם בדיקה לפי שלוש קבוצות אוכלוסייה: ערבים, חרדים וכל השאר.

מהבדיקה עלה כי בקבוצות הגיל המבוגרות יותר (44 ומעלה) הפערים המגדריים הממוצעים בפנסיה גבוהים בקרב ערבים, אולם בעבור בני 44 ומטה הפערים הצפויים באוכלוסייה זו דומים ליתר האוכלוסייה. הצטמצמות הפער בגילים הצעירים משקפת כנראה שינוי בין-דורי – בדור הנוכחי תעסוקת הנשים הערביות גדלה במידה ניכרת, ולכן ההפרשות שלהן לפנסיה צפויות להיות גבוהות בהרבה מאשר בדור הקודם.

לנשים חרדיות בקבוצת הגיל 34–25 מאזני פנסיה תעסוקתית גבוהים מגברים חרדים ב-26 אחוזים – נתון המשקף את שיעורי התעסוקה הגבוהים יותר של נשים בקבוצה זו.

מה משפיע על הפנסיה שלכן? שעות העבודה, טיפול בילדים ומדד המחירים לצרכן

דרך השוואה נוספת שננקטה במחקר של בוורס ופוקס ממרכז טאוב היא מדד מקיף ששימש למדידת הפערים המגדריים העתידיים הצפויים בפנסיה במדינות אירופה כדי להשוות את המצב בישראל. המדד כולל נתונים נבחרים מתחום התעסוקה ומתחום מערכת הפנסיה, ובמסגרת בחינת הנתונים הללו בישראל מצאו החוקרות כמה מדדים המשפיעים במיוחד על הפער המגדרי בפנסיה.

נתוני תעסוקה: המדיניות בישראל מעודדת תעסוקת נשים, למשל באמצעות זיכוי מס גבוה יותר משל גברים. ואכן, שיעור התעסוקה של נשים בישראל גבוה יחסית: כ-66 אחוזים בגילי העבודה (פער של 7 נקודות אחוז מגברים, לעומת ממוצע של 15 נקודות אחוז ב-OECD). היות שלקרנות הפנסיה הפרטיות יש תפקיד חשוב מאוד בהכנסות לאחר הפרישה, ריבוי הנשים המועסקות מצמצם את הפערים המגדריים ביחס לעולם. אולם נתונים אחרים דווקא מרחיבים את הפער; הפער בין נשים לגברים בשכר לשעה בישראל ממוקם באמצע דירוג ה-OECD (כ-19 אחוזים נכון לשנת 2016), ויש פער גבוה יחסית (16 אחוזים) בין מספר שעות העבודה השבועיות של נשים (כ-37 שעות) ושל גברים (כ-44 שעות).

רציפות תעסוקתית: העובדה שכמעט רק נשים יוצאות לחופשת לידה בישראל, והן לרוב גם המטפלות העיקריות בילדים, מתבטאת גם בצבירת הזכאות לפנסיה. חופשת הלידה בתשלום (15 שבועות) נחשבת לתקופה מבוטחת למטרות חישוב ותק העבודה והצבירה לפנסיה, אולם אם אישה בוחרת להאריך את התקופה ללא תשלום (כפי שעושות רבות), פרק זמן זה אינו מבוטח.

ההגנה על הפנסיה בישראל בתקופות של טיפול בילדים מצומצמת יחסית למדינות ה-OECD, שבמרביתן קיימת מדיניות להפחתת הפערים הנוצרים בתחום זה – למשל בזיכויי פנסיה או הפקדות פרטיות למען ההורה. סימולציה של ה-OECD הראתה שאישה בישראל שתצא להפסקת קריירה בת חמש שנים לצורך טיפול בילדים תקבל כ-90 אחוזים מהכנסת הפנסיה של אישה שלא יצאה להפסקה, נתון המציב אותה במקום הרביעי מהסוף בדירוג מדינות הארגון.

קצבאות ממשלתיות: מדיניות החלוקה מחדש במערכת הפנסיה באמצעות קצבאות משפיעה על הפער המגדרי ומעניקה יתרון לנשים. גבר ואישה ששילמו דמי ביטוח לאומי 35 שנים לפחות ופורשים בגיל הפרישה הרשמי יקבלו מביטוח לאומי קצבה חודשית זהה. אולם לכל עובד ועובדת יש אפשרות לדחות את קבלת הקצבה לגיל 70 ולקבל תוספת של 5 אחוזים על כל שנת דחייה – ובגלל הפער בגיל הפרישה, אם אישה תבחר לפרוש רק בגיל 70 היא תקבל 22 אחוזים יותר מגבר שיעשה זאת (3,224 לעומת 2,648 שקלים).

החל משנת 2003 קצבת אזרח ותיק מוצמדת למדד המחירים לצרכן. המדד עולה בקצב איטי מהשכר, ולכן הקצבה נשחקת יחסית להכנסה הממוצעת במשק. מאחר שתוחלת החיים של נשים ארוכה יותר, ההצמדה למחירים משפיעה עליהן יותר ושוחקת את הפנסיה שלהן לאורך זמן לעומת השכר במשק.

סוגיית גיל הפרישה: ישראל היא בין תשע מדינות ה-OECD שיש בהן פערים בגיל הפרישה בין נשים לגברים, ואחת משלוש בלבד שצפויות לשמר את הפער עד שנת 2060. יש לכך תרומה גדולה להפחתת ההכנסות של נשים מפנסיה לעומת גברים, בעוד דחיית הפרישה יכולה להגדיל את הכנסותיה מפנסיה תעסוקתית בשיעור ניכר. גיל הפרישה לגברים בישראל (67) הוא הגבוה ב-OECD, ונשים רבות ממשיכות לעבוד אחרי גיל הפרישה המותנה (62). בשנת 2016, 53 אחוזים מהנשים ו-70 אחוזים מהגברים בישראל בני 65-69 עבד – נתון גבוה ביותר מ-10 נקודות אחוז מה-OECD.

מקדם התשלום לפנסיה: ישראל היא בין ארבע המדינות היחידות ב-OECD המתחשבות במגדר בעת חישוב הסכום החודשי שישולם לכל מבוטח בקרן, דבר שאינו חוקי במדינות רבות אחרות. מאחר שתוחלת החיים של נשים ארוכה יותר, חברות הפנסיה מחלקות את הסכום הכולל שנחסך בקרן ההפקדות לתשלומים רבים יותר – ולכן נשים מקבלות סכום נמוך יותר בכל חודש.

בקרב נשואים החישוב כולל קצבת שאירים ולכן המקדם כמעט זהה, אך לאישה רווקה יש מקדם גבוה (ופנסיה חודשית נמוכה יותר( ב-7.5 אחוזים מגבר רווק שפורש בגיל זהה. לצד זאת, הפער המגדרי בהפרשות הפנסיה המופנות לביטוח חיים ואובדן כושר עבודה דווקא מגדיל מעט את הקצבה לנשים, ומצמצם את הפער ל-6 אחוזים.

מה יהיה הפער המגדרי העתידי בפנסיה?

בניסיון לשער את גובה הפער המגדרי העתידי בפנסיה, ערכו החוקרות של מרכז טאוב סימולציה הבודקת את קצבת הפנסיה בהתבסס על נתונים ממוצעים של גובה השכר וצמיחתו בכל מגדר כיום. בקרב נשואים הפורשים בגיל 67, אישה תקבל כ-13,300 שקלים לחודש מפנסיה (תעסוקתית וקצבת זקנה יחד), לעומת גבר שיקבל כ-15,300 שקלים, כלומר כ-2,000 שקלים יותר מהאישה בסך הכל. בקרב רווקים הפער המגדרי גדול אף יותר, ואישה הפורשת בגיל 67 תקבל כ-3,000 שקלים פחות מגבר.

גיל הפרישה משפיע באופן ניכר על הפנסיה: אישה שתפרוש בגיל 62 תקבל כ-3,800 שקלים פחות לחודש ממי שפורשת בגיל 67, הן בגלל צבירה נמוכה יותר בקרן הפנסיה הן כי לא תקבל תוספת דחייה של קצבת האזרח הוותיק.

החוקרות בוורס ופוקס מסכמות ואומרות כי יש להעלות את המודעות להשפעת הקריירה על ההכנסה לאחר הפרישה. פוקס הסבירה: "ככל שאדם מפריש סכום גבוה יותר לפנסיה בתקופת העבודה, הוא יקבל קצבה גדולה יותר בפרישה. נשים בישראל אמנם עובדות בשיעורים גבוהים אולם גברים עובדים יותר שנים, שעות העבודה שלהם רבות יותר והשכר גבוה יותר, ועל כן ההכנסה הממוצעת שלהם גבוהה משל נשים. אם רוצים לצמצם את הפער בפנסיה, המפתח הראשי הוא צמצום הפערים בשוק העבודה".

בוורס הוסיפה: "גם מבחינת צעדי מדיניות ממשלתיים יש דרכים לצמצם את הפערים בפנסיה – בראש ובראשונה העלאת גיל הפרישה לנשים (תוך התחשבות בהיבטים השונים של הסוגיה), וכן מציאת פתרונות לשימור רצף ההפרשות לפנסיה ולביטוח הלאומי בעת חופשות לידה וטיפול בילדים ובחינה מחדש של ההיבטים המגדריים בפנסיה הפרטית, למשל בחישוב המקדם".

נשיא מרכז טאוב, פרופ' אבי וייס, מוסיף: "על קובעי המדיניות לחשוב כיצד חלוקת המשאבים תעודד אנשים להשתתף בשוק העבודה, מצד אחד, ולהוריד את אי השוויון מצד אחר".

מרכז טאוב לחקר המדיניות החברתית בישראל הוא מוסד מחקר עצמאי ובלתי מפלגתי העוסק בנושאי כלכלה וחברה. המרכז מספק לקובעי המדיניות ולציבור מחקרים ונתונים בכמה מהסוגיות החשובות ביותר שישראל מתמודדת עמן בתחומי חינוך, בריאות, רווחה, שוק העבודה והמדיניות הכלכלית, כדי להשפיע על תהליכי קבלת ההחלטות בישראל ולשפר את רווחת כל תושבי המדינה.

לפרטים נוספים ולתיאום ריאיון נא לפנות לענת סלע-קורן, מנהלת תקשורת, שיווק וקשרי ממשל במרכז טאוב לחקר המדיניות החברתית בישראל: 050-6909749