מחבר/ת

צוות מרכז טאוב

בשוק המזון בישראל התרחשו שינויים משמעותיים ומעניינים בעשור האחרון. מחירי המזון עלו במהירות בין 2005 ל-2014 – תופעה ייחודית יחסית למשק הישראלי (בניגוד לעלייה במחירי הדיור, לדוגמה, שהתרחשה בעוד מדינות מפותחות). העלייה החדה במחירי המזון בשנים אלו לוותה בעלייה בשולי הרווח בתעשיית המזון. בתוך ארבע שנים בלבד התשואה להון בתעשייה, המהווה אינדיקציה לשולי הרווח, גדלה ב-12 נקודות אחוז. תופעה זו לא ניכרה בענפי תעשייה אחרים, כפי שמודגם בתרשים הבא. השילוב בין העלייה במחירים לעלייה בשולי הרווח בענף ייצור המזון מצביעה על שינוי במבנה התחרות בתעשייה זו.

ירידה ברמת התחרות המקומית עשויה להיות הסבר פשוט לעלייה הן במחירים והן בשולי הרווח. ואכן, יש כמה ראיות לירידה כזו. כך למשל, רשת "קלאבמרקט" התמוטטה ונקנתה בידי רשת "שופרסל" ב-2006, והוועדה לבדיקת התחרותיות בשוק המזון הצביעה על רכישה זו כרכיב מפתח בירידה במידת התחרות בישראל, שגרמה לעליית המחירים. כמו כן, מכירתה של "תנובה" לקרן "אייפקס" ב-2008 הובילה ככל הנראה למדיניות מקסום רווחים אגרסיבית יותר. נוסף על כך, ב-2006 הוחמרו נוהלי משרד הבריאות לייבוא מקביל של מוצרי מזון, ומדיניות זו הסירה איום תחרותי מצד ייבוא שלא דרך היבואן הרשמי.

השוואה בין-לאומית של מחירי המזון תומכת גם היא בטענה שהמחירים בישראל נעשו יקרים יותר בשל היעדר תחרות. במחקרו משווה ברנד את השינויים במחירי המזון בישראל ובמדינות מפותחות אחרות. ממצאיו מראים כי מחירי המזון בישראל עלו במידה חריגה גם בהשוואה למדינות אחרות. למשל, בין 2005 ל-2013 העלייה במחירי המזון הייתה גבוהה מהעלייה במדינות מפותחות אחרות בשיעור ניכר. יש בכך ראיה נוספת לכך שהתחרות בישראל הצטמצמה בתקופה זו.

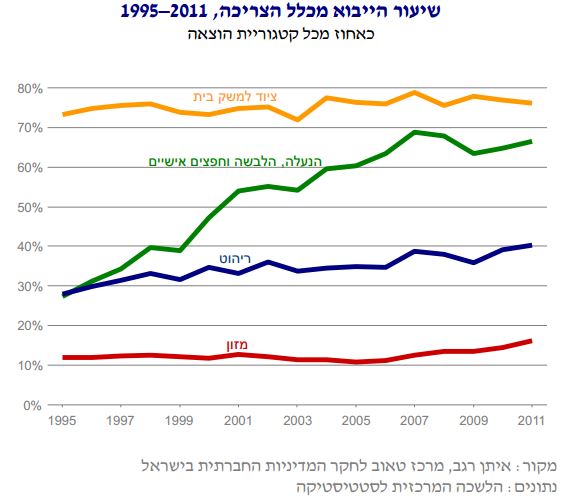

ניתן היה לצפות שפתיחת פערי מחירים בין ישראל למדינות אחרות תיצור ליבואנים הזדמנות לייבא מוצרים זולים יותר ולהשיג רווח מהיר – ובכך להביא להפחתת פער המחירים לאורך זמן. אלא שלישראל אין מדיניות של מסחר חופשי כאשר מדובר במוצרי מזון. כפי שניכר בתרשים השני, שיעור הייבוא מכלל מוצרי המזון בישראל נותר הנמוך ביותר מבין מוצרי הצריכה העיקריים לאורך שנים. מדיניות זו באה לידי ביטוי בריבוי הגנות מכסיות, מכסות ייבוא, תקנות והסדרי ייבוא מחמירים. באמצעות שינוי במדיניות בתחום זה ניתן להמריץ את התחרות בענף ולהגדיל את רווחת הצרכן.

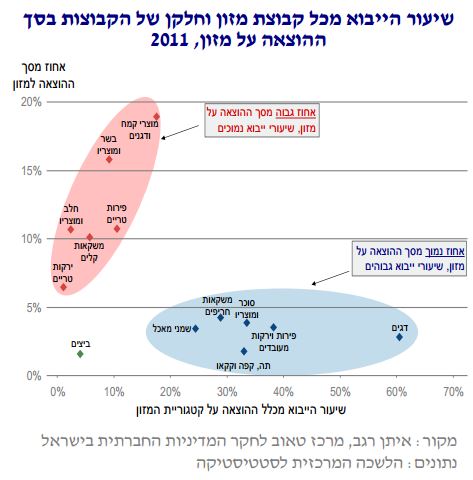

מידת החשיפה הנמוכה של הענף לייבוא משתקפת היטב בתרשים השלישי. התרשים מציג את שיעור הייבוא בקבוצות מזון שונות לפי חלקה של הקבוצה בהוצאה על מזון. כך למשל, בקטגוריות מזון הנצרכות ביותר – למשל דגנים, בשר, פירות טריים ומוצרי חלב – שיעורי הייבוא נמוכים מאוד. לעומת זאת, מזונות שחלקם בכלל צריכת המזון נמוך, כמו סוכר ומוצריו ודגים, מיובאים בשיעור גבוה. לפיכך, מרבית צריכת המזון בישראל תלוי בעיקר ביצרנים המקומיים והתחרות מחו"ל כמעט אינה קיימת.

השינויים במבנה השוק שהתרחשו לפני עשור, כמו גם חסמי הייבוא, מצביעים על הגורם העיקרי לכך שהמחירים בישראל התייקרו בקצב כה מהיר: ירידה ברמת התחרות בענף. אפשר לראות דוגמה לכך בהשוואה לתעשיות אחרות: בתחילת שנות התשעים יושמה תכנית לחשיפה מאסיבית של השוק הישראלית לסחורה מיובאת, והיא הובילה לעלייה משמעותית במוצרי צריכה מסוימים. כך למשל נעליים, ביגוד, ריהוט ומוצרים למשק הבית הוזלו משמעותית. לעומת זאת, שיעור הייבוא של מוצרי מזון נותר נמוך למדי, והמצב החמיר בשל שינויים במבנה השוק המקומי – שגם להם היה תפקיד בצמצום התחרות.

לאור הנתונים מצביע מחקרו של ברנד, לצד מחקרים אחרים של מרכז טאוב בנושא זה, על חשיבות המשך חשיפת המשק לייבוא כאמצעי להגברת התחרות, הוזלת המחירים ושיפור רווחת הצרכנים בישראל.

מחקרים נוספים בנושא

תמונת מצב המדינה 2026: תרשימים בנושאי חברה וכלכלה בישראל

מרכז טאוב מפרסם את חוברת "תמונת מצב המדינה" לשנת...

אבי וייס

הון ציבורי וצמיחה בישראל

בעקבות אירועי שבעה באוקטובר ניצב המשק הישראלי בפני מציאות...

בנימין בנטל מיכאל דבאוי

האם המשק הישראלי במגמת התאוששות?

פרק המאקרו-כלכלה, דוח מצב המדינה לשנת 2025: המשק הישראלי...

בנימין בנטל לביב שאמי

ההשלכות הפיסקליות של שינויים בהרכב הדמוגרפי: גידול דיפרנציאלי והזדקנות בקרב שלוש קבוצות האוכלוסייה העיקריות בישראל

אוכלוסיית ישראל, שהולכת וגדלה במהירות, כוללת שלוש תת-אוכלוסיות עיקריות:...

קיריל שרברמן אלכס וינרב