מחבר/ת

צוות מרכז טאוב

ממחאת הקוטג' והמילקי ועד ההשוואה של מחירי "פסק זמן" בעולם – נראה כי בשנים האחרונות עלותם של מוצרי מזון שונים בישראל מעסיקה רבות את הציבור. ואכן, כבר לפני שנה, ב"דוח מצב המדינה 2014", פרסם מרכז טאוב נתונים מדאיגים על מגמת המחירים בישראל לעומת ה-OECD: בשנת 2005 היו מרבית מוצרי המזון בישראל זולים משמעותית בהשוואה ל-OECD, ואילו ב-2011 התמונה התהפכה. כך למשל הבשר והעופות, שהיו זולים ב-8 אחוזים בישראל, נעשו יקרים יותר מממוצע ה-OECD ב-21 אחוז, ומוצרי החלב, שהיו יקרים ב-6 אחוזים בלבד, הגיעו לפער של 51 אחוז.

כפי שמראה הניתוח של חוקר מרכז טאוב איתן רגב, שהופיע בחוברת "תמונת מצב המדינה 2015", חלק מהסיבות להתייקרות דרסטית זו נובעות ממבנה שוק המזון בישראל. תעשיית המזון בישראל ריכוזית למדי – והתחרות המעטה מאפשרת לחברות בענף לגבות מחירים גבוהים על מוצרי מזון רבים.

נוסף למיעוט התחרות מבית, אין בענף תחרות רבה מחוץ: שיעורי הייבוא בשוק המזון מדשדשים הרבה מאחור לעומת ענפים אחרים. כפי שמראה התרשים הראשון, בחלק ניכר מענפי ההוצאה הפרטית שיעורי הייבוא עלו מאוד בשני העשורים האחרונים: בתחום ההנעלה למשל עלתה ההוצאה על מוצרים מיובאים מ-42 אחוז ב-1996 ל-80 אחוז בשנת 2011, ובתחום התמרוקים עלה שיעור הייבוא מ-35 אחוז ל-58 אחוז. כלל ההוצאה על מוצרים מיובאים ב-2011 עמדה על 70 אחוז – עלייה של 17 נקודות אחוז לעומת 1996. לעומת זאת, בענף המזון עומד שיעור הייבוא ב-2011 על 15 אחוז בלבד – שיעור נמוך משמעותית ביחס לענפים אחרים, שכמעט לא השתנה מאז 1996.

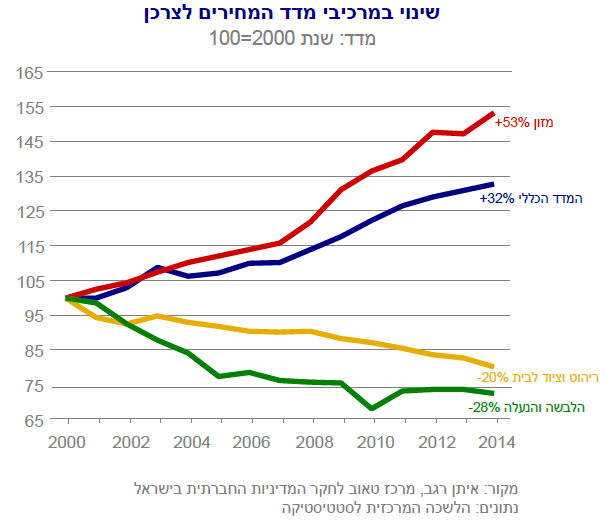

החשיפה לייבוא מביאה עמה תחרות רבה יותר לתעשיות המקומיות, ומפעילה עליהן לחץ להוריד מחירים ולהתייעל. בהתאם, שיעורי ייבוא נמוכים עשויים להביא לכך שהמחירים בענף מסוים ייוותרו גבוהים. בתרשים השני ניכרת חשיבותו של הייבוא לקביעת המחירים בענפים השונים. בענפים ששיעורי הייבוא בהם גבוהים, כמו ריהוט וציוד לבית, המחירים ירדו בשיעור ניכר. מדד מחירי המזון, לעומת זאת, עלה באותה תקופה ב-53 אחוז – הרבה מעבר לעלייה במדד המחירים לצרכן, העומדת על 32 אחוז.

לפי רגב, יש סיבות רבות לשיעורי הייבוא הנמוכים בענף המזון, החל מדרישות כשרות ותקנות בריאות וכל במכסי מגן, שנועדו להגן על התעשייה המקומית. אולם כפי שממחיש התרשים השלישי, אין אחידות בין שיעורי הייבוא בקטגוריות השונות: בקטגוריות המהוות את עיקר ההוצאה על מזון (כגון בשר, מוצרי חלב ומוצרי קמח ודגנים), שיעורי הייבוא נמוכים מאוד. לעומת זאת, בקטגוריות שהווצאה הכללית עליהן נמוכה יותר (למשל דגים, סוכר ומוצריו ומשקאות חריפים), שיעורי הייבוא גבוהים יותר. המשמעות היא שדווקא בתעשיות המזון הקטנות הייבוא משמעותי יותר, ואילו בקבוצות הנצרכות יותר כמעט אין ייבוא – ואולי יש בכך רמז ללחץ שמפעילות קבוצות אינטרס גדולות על קובעי המדיניות.

אם כן, נראה כי לשיעורי הייבוא הנמוכים יש תפקיד חשוב בעלייה החדה של מחירי המזון. לאור זאת, רגב מציין כי פתיחת שוק המזון היא צעד מתבקש, אשר יוזיל משמעותית את הוצאות המזון המהוות רכיב מרכזי ביוקר המחיה בישראל. אפשרות אחת בכיוון זה היא צמצום מכסי המגן שמשלמים יבואני מזון, וצעדים ראשונים בתחום זה (כמו פתיחת שוק הייבוא לגבינות קשות) אכן נעשים. עם זאת, כדי להוזיל משמעותית את מחירי המזון יידרש צמצום משמעותי בביורוקרטיה וברגולציה של הייבוא, גם אם מהלך זה יעורר התנגדות בקרב קבוצות אינטרס חזקות במשק.